来源:民众期货 2024-08-13 16:42

7月12日,中国核电抛出一份140亿元的定增预案,社保基金赫然在列,拟认购金额高达120亿元,占比高达85%。凭证预案细则,本次定增预案刊行价钱为8.52元/股,刊行完成后社保基金会将成为公司第二大股东,持股比例超5%。

值得注重的是,这是社保基金首次以战略投资者身份介入公司定增,彰显了机构耐久资金对中国核电未来远景的看好。

今年以来,中国核电在资源市场的显示异常亮眼,年头至今的累计涨幅超45%,最高涨幅一度跨越65%,动员市值从1416亿一起飙升至2021亿元,为投资者孝顺了可观的收益。

那么,在公司股价已经上涨近50%的靠山下,社保基金依然愿意高位入局,背后缘故原由事实是什么?中国核电未来是否还值得投资?

01 核电炒的是盈利照样发展?

许多投资者以为,中国核电的这一轮上涨主要是搭上了上半年盈利战略的顺风车,但现真相形可能却有所差异。

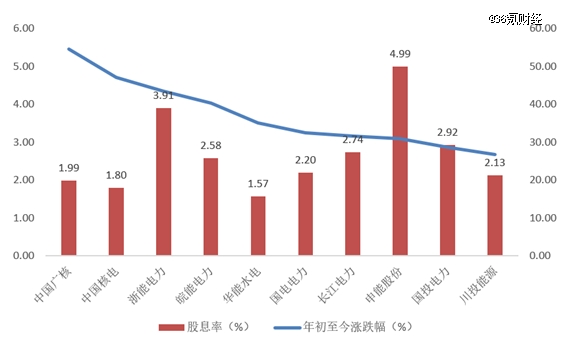

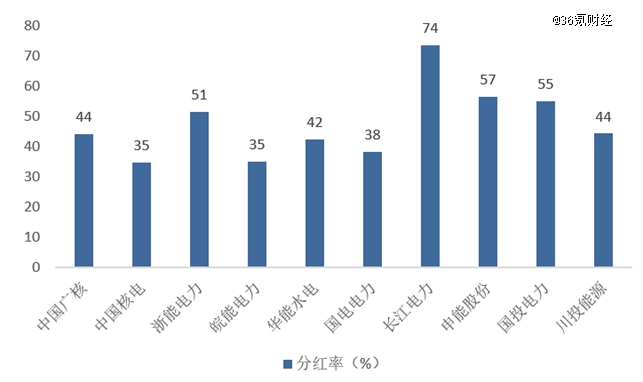

从今年电力股的涨跌幅和股息率情形对比来看,中国核电的涨幅排在前线,但股息率只有1.8%,不仅在一众电力股中显著处于低位,而且与A股整体对比(万得全A股息率约为2.49%)相比也存在一定差距。分红率方面,中国核电2023的数据为35%,显示同样不占优。

因此,中国核电上半年的上涨逻辑,可能并不完全是追随盈利,另一个隐含因素是发展属性。

图:电力股涨跌幅及股息率(住手8月5日)

资料泉源:Wind,36氪整理

图:电力股分红率

资料泉源:Wind、36氪整理

凭证中国核电财报,2023年公司累计实现营业收入749.57亿元,同比增进5.15%。按发电类型划分,核电营收为634.57亿元,同比增进0.08%;光伏发电58.82亿元,同比增进38.92%;风力发电为39.27亿元,同比增进70%。

看似中国核电的发展性来自风景等新能源电站,但若是将视角切换至在建项目,就会发现主角依然是核电。

凭证财报披露,住手2024年一季度核电装机容量为23.75GW,而公司在建核电机组装机容量为12.63GW,批准待开工核电机组4.93GW,二者合计约17.56GW。若项目所有建成,公司核电的装机容量将会提升73.94%,思量到核电上网电价多年来维持稳固,在建和待建项目潜在的装机容量增进确定性极高,现实上就可以看做公司未来营收的增进。

图:中国核电装机情形

资料泉源:公司通告,36氪整理

那么,要害的问题就酿成了在建和待建机组多久可以释放业绩?

按机组数目划分,住手2024年一季度,中国核电控股在运行核电机组25台,在建11台,批准待建4台。从项目进度来看,由于核电站的建设周期一样平常在5年左右,因此凭证公司财报披露,现在在建11个核电项目基本将在2029年前陆续完工,而待建项目还未有明确日期。

整体来看,住手2029年,公司核电在建项目的装机容量较2024Q1有53%的增进,这部门增进简直定性较高,假定上网电价稳固,对应营收年均复合增速约7%左右。

思量到今年以来,市场对确定性的追求到了亘古未有的水平,不管是盈利股照样部门新质生产力,本质上都是由于股利或资源利得收益具备极高简直定性。例如,以长江电力为首的水电股,在上网电价保持稳固略升之下,股价一起高歌猛进;而相反上网电价仍在下降通道的风电和光伏电站,股价显示却依旧乏力。

在确定性要求之下,对中国核电而言,其上网电价在开启市场化改造后现实也处于稳中略升的趋势,加上在建和待建工程可以带来确定性较高的未来收益,因此,只管公司股息率相对偏低,但资源市场仍然维持了较强的买入信心。

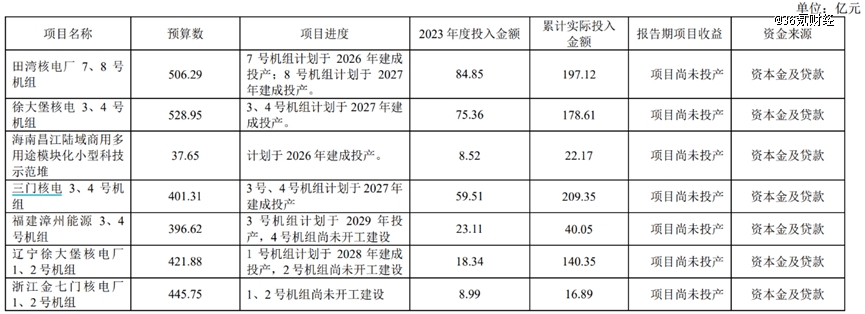

图:中国核电部门在建、待建项目

资料泉源:公司通告,36氪整理

02 核电建设步入景气周期

考察中国核电历史股价转变,会发现公司在履历2015年上市的暴涨后,股价整体处于下行趋势,2015-2019年公司股价下跌超40%。但从2020年头,公司正式启动上涨行情,2020至今公司股价上涨超140%,时代仅2022年是下跌状态。

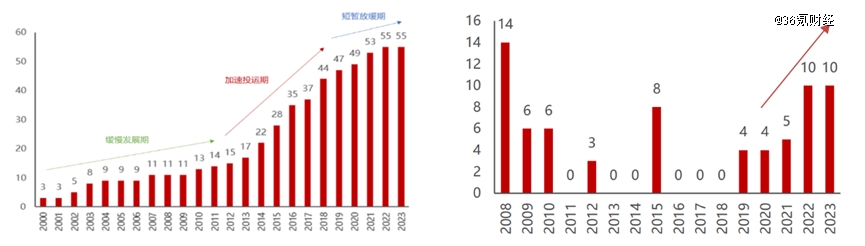

要明白这种转变,一个焦点的要点是看核电机组的批准情形。

2011年后,我国新批准的核电机组数目大幅下滑,2011-2018年间累计新批准机组仅11台,数目甚至不及2008年一年,这段时间里市场的投资气概主要聚焦在发展 价值逻辑,而新批准机组数目的下滑就意味着发展性的弱化,成为了中国核电股价显示不佳的要害缘故原由。

2019年最先,我国新批准机组数目最先稳步增进,2019-2023年累计新批准机组数到达33台,新批准机组数目的增进再次为核电板块带来发展性预期加持,故中国核电的股价在往后最先大幅反弹。

图:中国在运核电机组数目(左),中国历年批准核电机组数目(右)

资料泉源:民生证券,36整理

2024年,谁还买油车啊

那么,我国为何在2019年后再次启动核电机组的扩张?

很容易关联到的一个逻辑,就是双碳政策。凭证华鑫证券,2023年我国发电量94564亿千瓦时,其中火电占比66.3%,风电 光伏占比15.6%,水电占比13.6%,核电占比约4.6%;装机容量方面,天下发电装机容量291965万千瓦,其中火电占比48%,风电 光伏占比36%,水电占比14%,核电占比约2%。

风电和光伏由于发电小时偏低,出现出高装机占比,低发电量占比的特点,此外,风景发电受自然环境影响较大,着力也不稳固,核电则险些处于24小时连续稳固发电的状态。

在这个大靠山下,核电最先施展维护电力系统稳固器的作用。对未来能源系统的建设,国家能源局官方表述为“充实行展煤炭兜底保障作用,加大油气勘探开发和基础设施建设力度,起劲平安有序生长核电,构建多轮驱动的能源供应系统。”

对未来核电增进空间,中国核能协会预计2035年我国核能发电量在总发电量的占比将到达10%左右,相对2023年底是翻倍状态。住手2023年底,我国大陆在运核电机组55台,总装机容量为57吉瓦,批准及在建核电机组36台,总装机容量为44吉瓦,若要实现2035年发电量占比翻倍的目的,未来新批准机组数目还会继续增进。

华泰证券测算,2024-2028年我国核电年均批准机组数目仍将保持在8-10台。因此,核电未来几年整体仍将处于高景气状态。

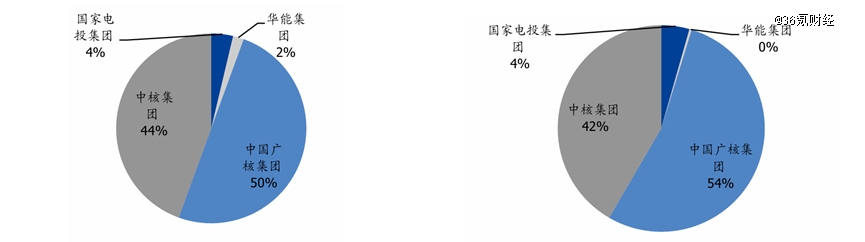

从核电行业的竞争名目来看,我国核电执行严酷的持牌运营,仅4家公司取得运营牌照,包罗中国核工业团体公司、中国广核团体、国家电力投资团体公司和中国华能团体公司。其中,中国核电与中国广核形成双寡头垄断事态,市场份额和装机容量份额占比均跨越90%。因此,未来核电行业的高景心胸将会直接对龙头公司业绩形成有力的支持。

图:2023核电机组市场份额(左)、核电装机容量市场份额(右)

资料泉源:国盛证券,36氪整理

03 高额资源开支下,短期难成正宗盈利股

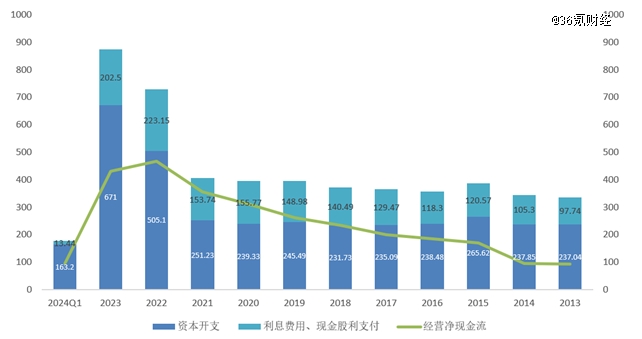

核电机组批准数目的增添,一端是未来收入和利润增进的预期,另一端则是当下巨额的资源开支。

从中国核电的在建机组项目预算来看,平均每台机组的投资额在200亿元左右,那么当前15台在建和待建机组的累计需要投入约3000亿元的资金。

2021年以前,中国核电每年的资源开支在250亿元左右,利息 股利分配金额在100-150亿左右,公司谋划流动现金流的稳步增进,基本可以笼罩资源开支 利息和现金股利。但2022年最先,随着对在建机组投入的增添,中国核电的资源开支激增,谋划现金流已不足以笼罩资源开支,形成了伟大的资金缺口。

从详细的资金解决方案来看,中国核电主要通过三个途径解决资金缺口:一是中国核电在控股模式下的项目合资共建,公司在运营电站就主要以这种方式睁开;二是加大债务筹资力度,公司2023年底耐久乞贷较2021年增添近700亿元,从1766.11亿增添至2448.53亿;三是通过权益资金弥补缺口,7月12日公司宣布定增预案,向控股股东中核团体与社保基金累计定增140亿元,其中社保基金认购120亿元,召募资金即主要用于电站建设。

图:中国核电历年现金流情形

资料泉源:Wind、36氪整理

从资源结构来看,当前中国核电的资产欠债率约为69%,但公司在2010年左右项目建设岑岭期时资产欠债率曾到达80%以上。因此我们展望,中国核电未来项目建设的资金缺口依然会主要以债务筹资的方式填补。

就债务成原本看,2023年中国核电的利息用度约为69亿元,对应综合乞贷利率约2%-3%,对应财政用度率约10%。只管中国核电的偿债压力并不高,但未来欠债率的提高可能会对利润造成一定的侵蚀。

总的来说,在资源开支的约束下,中国核电无法像长江电力等企业大幅提高分红率,因此公司未来几年内的股息率也不会有显著提升,从这一角度讲,中国核电也并非纯正的盈利股。

不外,中国核电在公司章程中也对股利分配作出了明确划定,如“在相符届时执法律例和羁系划定的条件下,公司每年以现金方式分配的利润不少于昔时实现的可分配利润(剔除提取的法定、随便公积金)的百分之三十”。已往三年里,中国核电的股利支付率基本在35%左右,预计公司未来的股利支付率也将维持在这个水平。

对投资者而言,买入中国核电相当于持有稳固低股息率股 发展股,若是持有周期无法到达数年以上,焦点收益和风险照样来自于股价的颠簸。

04 现在入场中国核电,晚了吗?

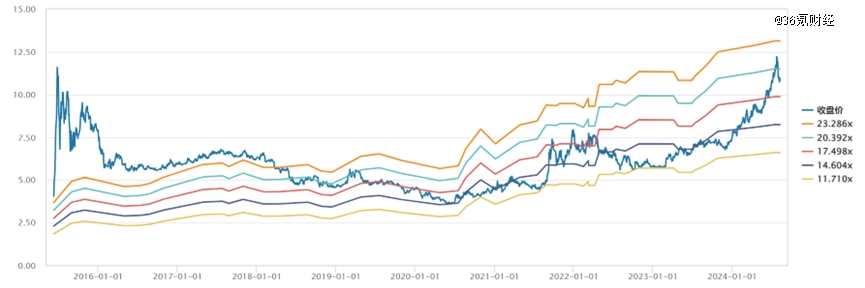

若是要将中国核电以发展股来看待,市盈率就具备一定的参考性。

复盘中国核电历史估值,公司在2015年中上市,昔时新批准核电机组8台,同时A股正处于大牛市,因此公司上市初市盈率一度飙升到60倍以上;随后在2016-2018年,海内新批准机组数目为零,A股市场整体也处于下滑态势,中国核电的市盈率则在20-25倍间浮动;2019-2020年,在权益市场流动性增添,以及投资者对新能源、科技等高发展股追捧的影响下,中国核电股价整体横盘,但时代新电站投运后业绩继续增进,公司市盈率下探至低点的12-13倍;2021年起,随着新批准核电机组数目的连续增进,核电行业的景心胸正式确立并形成共识,中国核电最先进入涨估值阶段,公司市盈率一度触及20倍以上,当前PE-TTM则约为19倍。

图:中国核电PE-Band

资料泉源:Wind、36氪整理

由于公司在建电站主要从2025年起陆续平均投运,故中国核电股价当下的焦点驱动因素依然是估值。

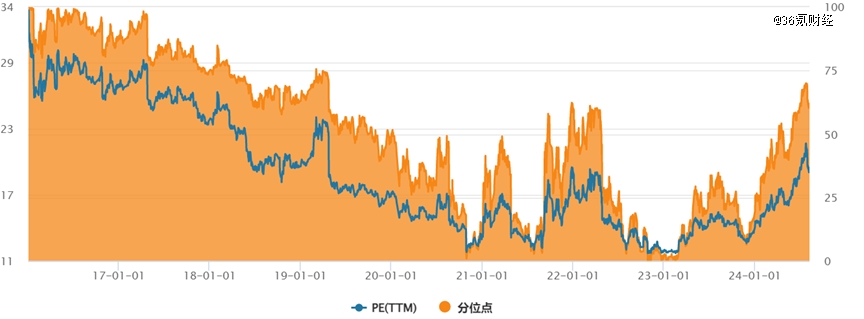

从估值分位数的角度看,中国核电PE-TTM处于近三年和近五年的高位,但拉长至2016年以来,中国核电的市盈率水平则约处于60%分位的水准。也就是说,中国核电市盈率仍未恢复至2016-2018年的水平,但在行业景心胸方面,中国核电新批准电站、在建电站的数目显著要优于2016-2018年,因此与历史相比,思量到行业景心胸因素,当前中国核电的市盈率并不算高。

图:中国核电PE分位数

资料泉源:Wind、36氪整理

在风险角度,公司估值压力并不大的靠山下,政策成为主要的影响因素,事实历史上公司股价与新批准机组存在较高的关联性,若未来整个核电行业新批准机组数目大幅下滑,亦或是又泛起此前多年未有新批准项目的情形,中国核电的股价可能会再次受到袭击。此外,当前核电市场化生意下公司上网电价基本保持稳固,且相对其他发电类型较高,若未来上网电价下滑,则也许率会对短期利润显示造成袭击。

但总的来说,当前中国核电市盈率相对合理,且已在手的项目可以对公司的估值形成支持,因此,现在入场中国核电可能依然是一个不错的选择。

————民众国际期货金融有限公司