来源:民众期货 2024-07-11 10:29

收益季前的半导体行业状态。这篇文章将先容业绩宣布前的行业状态。我们正在分享可用的信息。

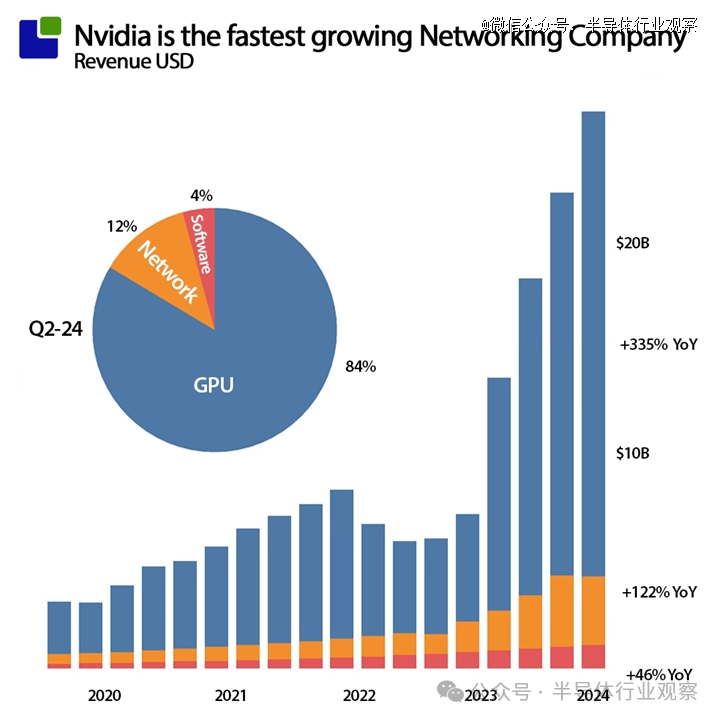

一些季度与日历季度纷歧致的公司已经宣布了财报。Nvidia 略微超出预期,股价也使该公司成为 6 月份市值最高的公司。所有这些都是由数据中央和 H100 AI 销售推动的。

博通讲述的半导体收入令人失望,只有 AI Network 和 Accelerator 向 Meta 和谷歌的销售拯救下场势。Marvell 也描绘了类似的情景,除了数据中央营业外,其他营业都泛起了下滑。这对即将到来的更普遍的财报季来说不是一个好兆头。

最后,美光的业绩增进了 17%,这主要是由于内存价钱上涨,只有存储营业的销售量在增进。甚至盘算机的销售量也持平,这解释美光没有从 Nvidia 那里获得太多行动。

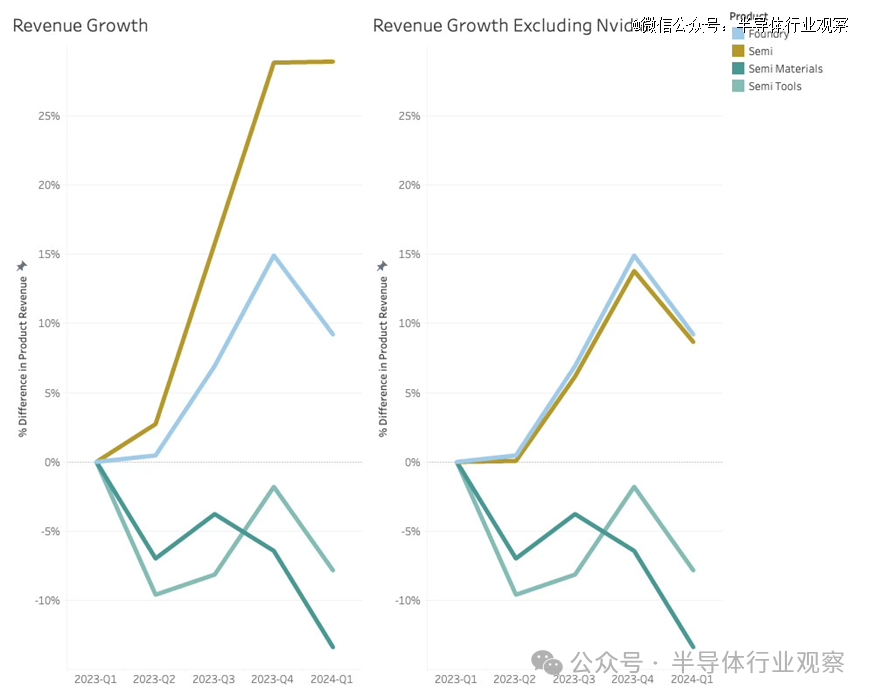

2024年*季度半导体公司的总收入与上一季度持平,但与2023年*季度相比,整体增进相当强劲。29%的增进率解释该行业已进入周期性苏醒期(耐久增进率现在为8%)。

若清扫Nvidia的强劲增进,增进率将降至10%以下或靠近耐久水平。

清扫Nvidia的收入使得Foundry的收入增进与半导体公司的增进异常相似,突显出Nvidia的收入大部门是利润,只有15%是Foundry收入的孝顺。

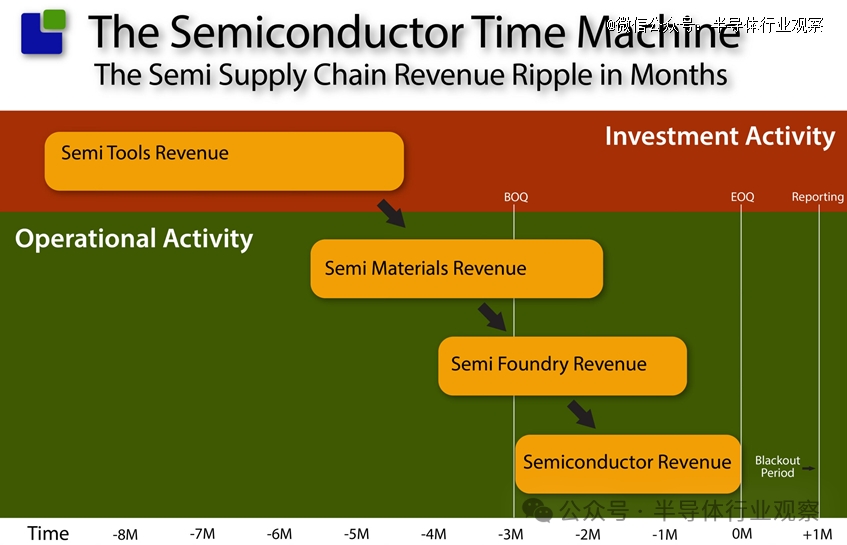

四条增进曲线代表了半导体时间机械;虽然不*,但它们可以让我们一窥半导体公司的未来。

在零库存移动的情形下,时间机械的事情原理如下:

工具、质料和代工厂的收入是展望半导体公司收入的一系列事宜。虽然它可以用来展望一些*的半导体公司的个体业绩,但它作为行业的整体指标效果更好。

质料负增进和代工收入下降并不意味着第二季度业绩强劲苏醒,而工具收入也不是耐久收入扩张的可靠指标。

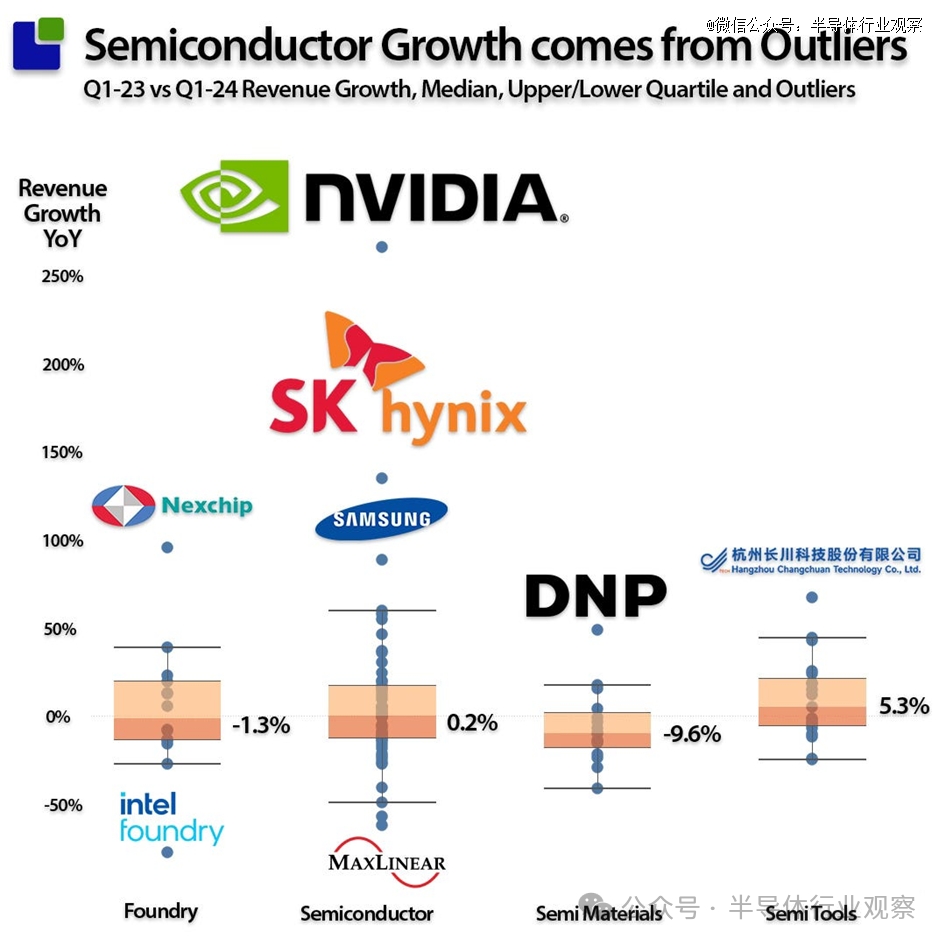

由于 Nvidia 强劲的显示掩饰了整个行业的洞察力,因此值得查看基于平均值的箱线图。

这是一种研究行业增进的方式,其中异常值的影响过大。在这里,很显著,不仅 Nvidia 推动了整体增进,而且 SK Hynix 向导的韩海内存公司也推动了增进,这些公司现在正在 Nvidia 赢得 HBM。

与 23 年*季度相比,半导体公司的平均增进率为 0.2%,解释人工智能增进是*季度半导体行业*的增进动力。

中国工具公司的优越显示对工具公司的中值增进率发生了起劲影响。

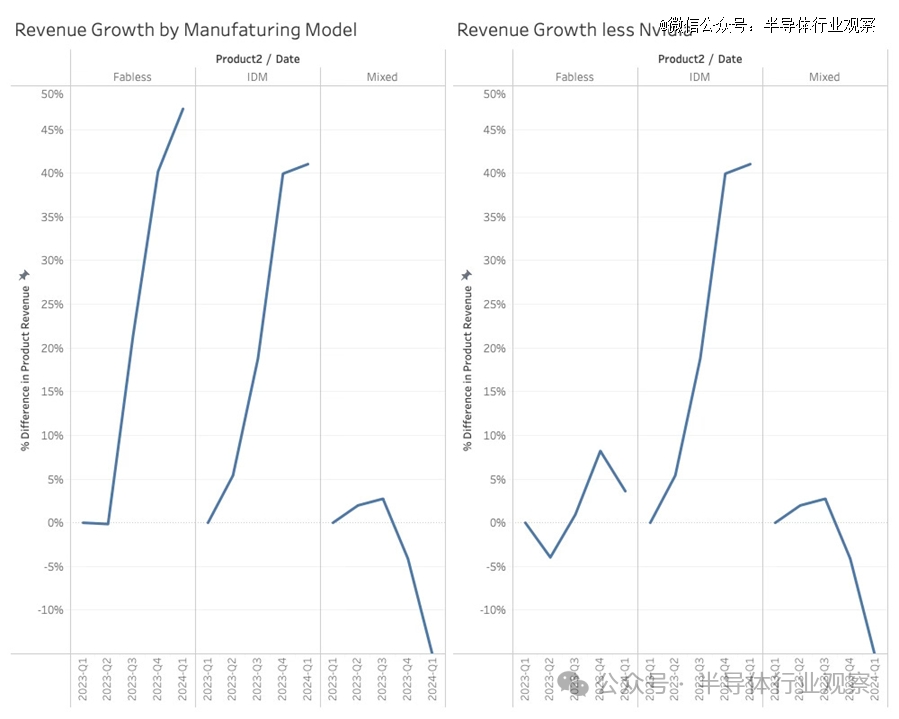

我们将半导体公司分为三个差其余种别:

集成装备制造商:接纳晶圆厂的传统模式。

无晶圆厂半导体公司:专门使用代工厂的公司

夹杂制造模式:模拟和功率晶圆厂,将高端数字营业外包给代工厂。

Fabless 的相对增进强劲,但 Nvidia 的影响占了大部门生长。没有 Nvidia,效果是 4%。IDM 的增进得益于内存价钱上涨,而不是位增进。夹杂模式公司在已往两个季度泛起了大幅下滑。

苏创太湖湾产业发展基金成立

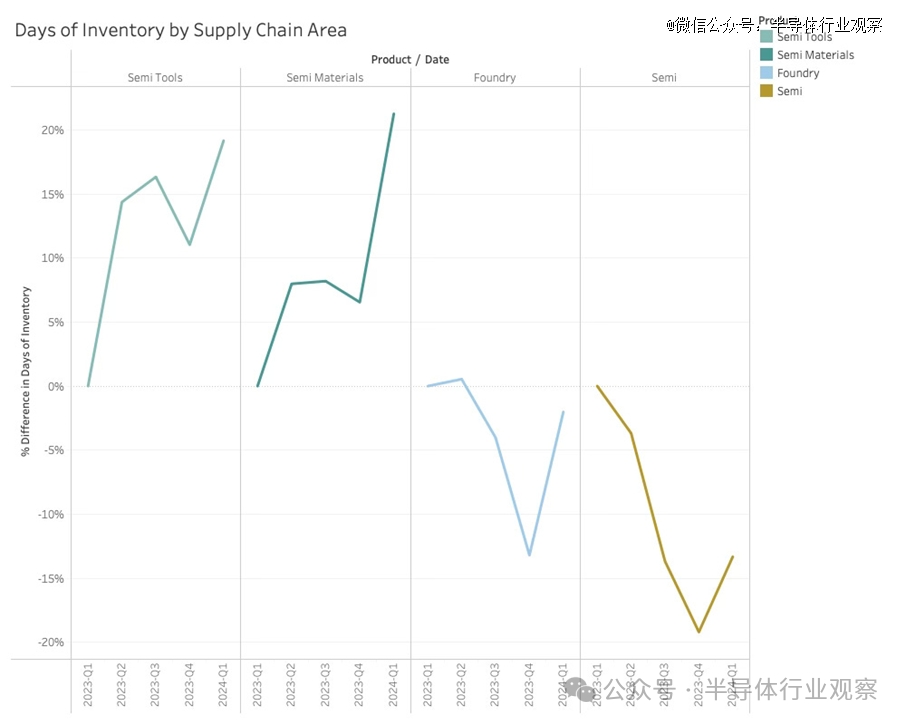

供应链差异环节的库存状态可以展现当前收入水平的惊人水平。若是收入与季度制造设计一致,那么随着公司试图优化库存,库存将会削减。破例情形是公司库存不足,而当前的市场环境下并非云云(Nvidia 和公司的供应链存在显著破例)。

该图表显示了按供应链位置划分的库存天数。与 2023 年*季度相比,代工厂和半导体公司的库存一直在削减,而质料公司仍在起劲应对上一次的聚积碰撞。

2024 年*季度库存增添是由于终端市场需求低于预期,从而袭击了供应链。这种情形可能会连续到 2024 年第二季度,由于代工厂和半导体公司都没有投资质料来支持 2024 年第二季度的潜在收入增进。

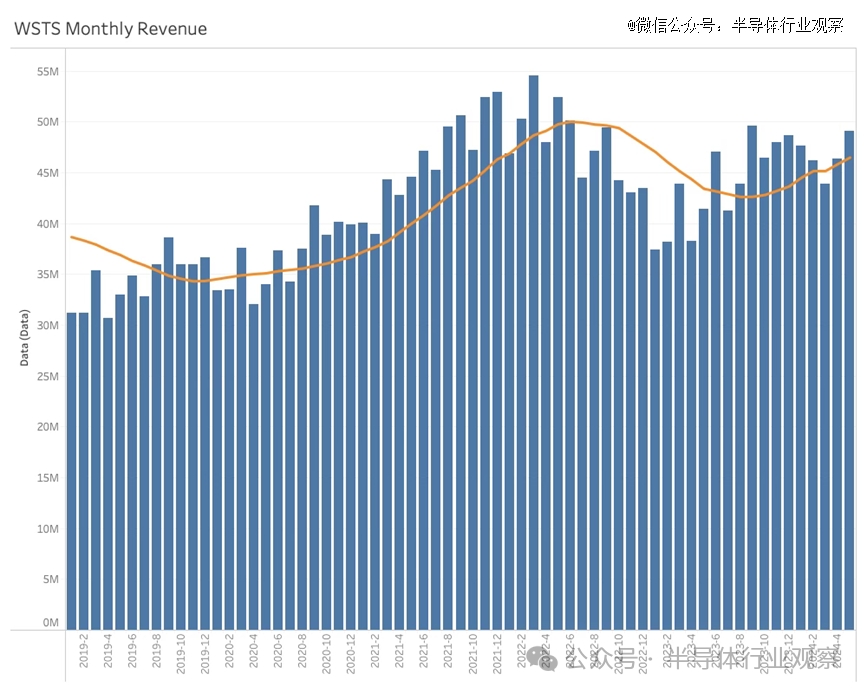

WSTS 刚刚宣布了 5 月份半导体商业统计数据,显示月度商业额再次增进。虽然这应该是一个好信号,但 WSTS 对半导体收入的核算方式存在问题。

WSTS 仅从其成员处获取月度讲述。讲述由第三方会计师审查,该会计师会隐藏讲述公司的身份,因此 WSTS 不知道谁讲述了什么,只知道销售了哪些产物。由于许多主要公司不是成员,WSTS 必须按月预测他们的收入数字。这个问题随着 Nvidia 的收入而日益严重,Nvidia 不是 WSTS 成员,现在占 WSTS 总收入的 86 亿美元以上,跨越 17%。一年前,这个数字是 24 亿美元/月。此外,英特尔、AMD 和博通都不是 WSTS 的成员。

这使得 WSTS 数字异常难以展望,而且对于举行展望不再有作用。

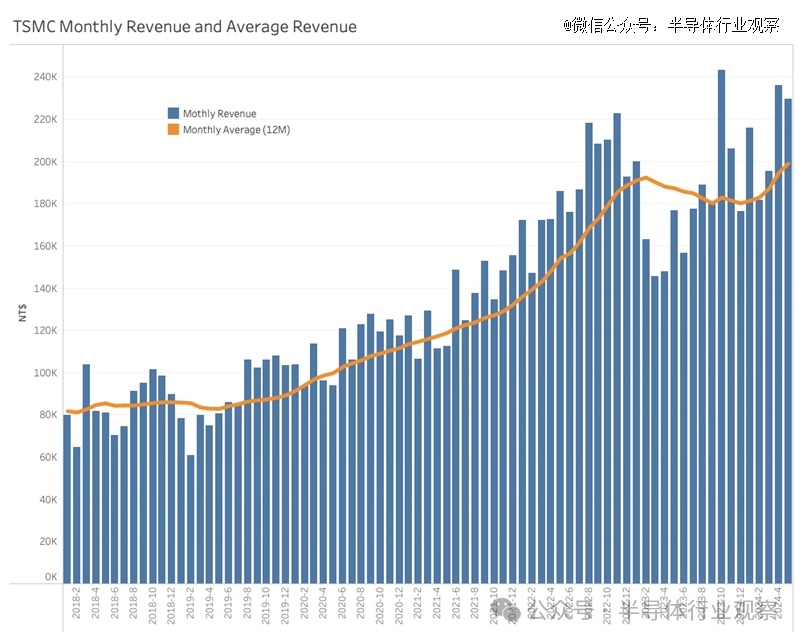

随着台积电宣布月度营收,我们可能已经能看到第二季度的营收。虽然这是台积电的创纪录,但本季度营收略高于 2022 年第四序度和 2023 年第四序度。

台积电本季度的强劲显示解释市场流动有所回升。很难判断这是普遍的照样仍然以人工智能为中央。除了 Nvidia,台积电本季度还将为英特尔和 AMD 生产人工智能 GPU。这可能解释 AMD 和英特尔期待获得有意义的人工智能订单。这是否会实现则完全是另一回事。此外,台积电正在赢得三星代工营业的订单,而三星正起劲在前沿节点上获得优越的收益。

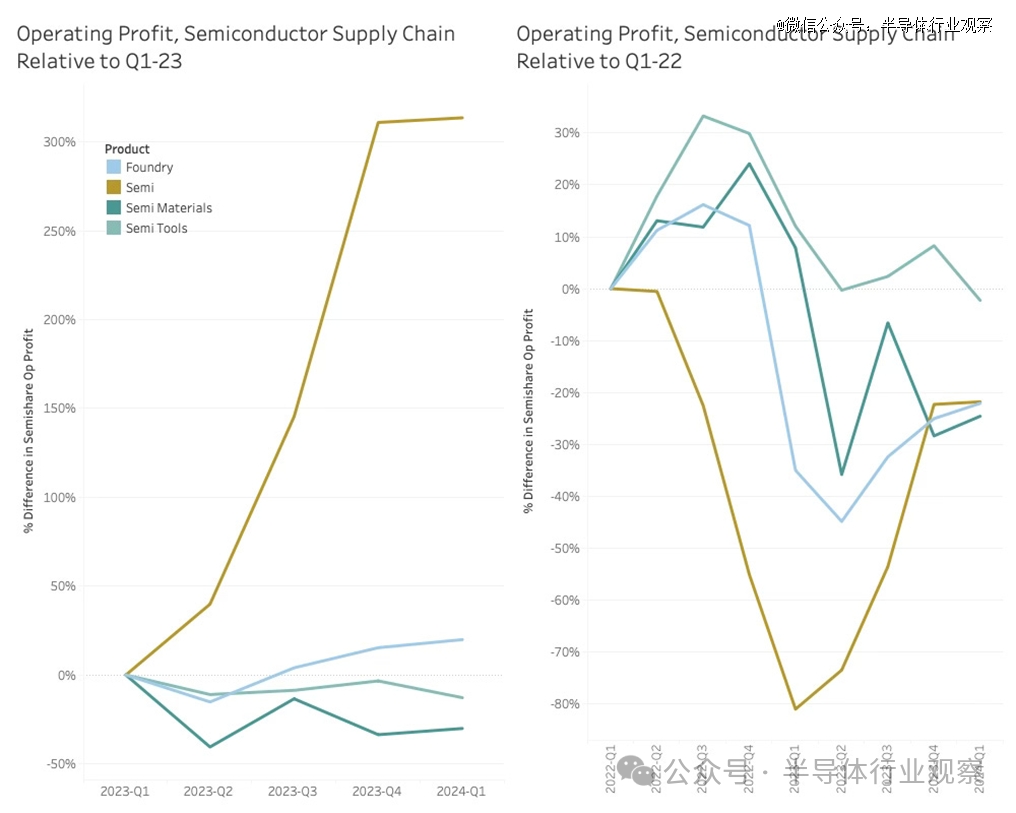

看利润方面,与 23 年*季度相比,半导体公司的营业利润看起来异常好,增进了 300% 以上,而供应链其余部门的业绩则微薄。

由于 2023 年第 1 季度的看法取自半导体周期*值,它涉及内存公司从负增进最先,到正增进竣事,这并不能说明所有情形。将时间拨回到 2022 年第 1 季度,我们可以看到截然差其余看法,整个供应链的营业利润增进都处于低谷。

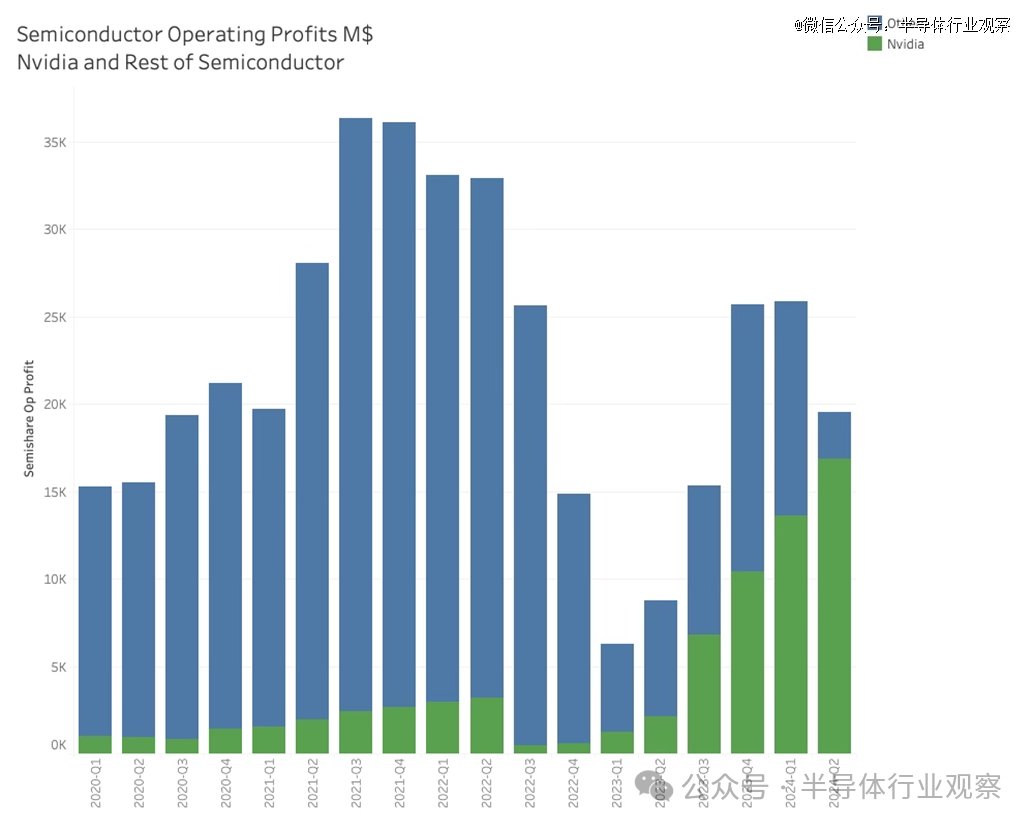

还值得注重的是,Nvidia 现在主导着半导体公司的总营业利润,极大地扭曲了图表。

虽然我们仍在守候大多数半导体公司宣布第二季度至 24 财年的业绩,但 Nvidia 和行业其他公司之间的差距已经很显著了。在*季度,Nvidia 占半导体营业利润的一半以上。第二季度可能也是云云。

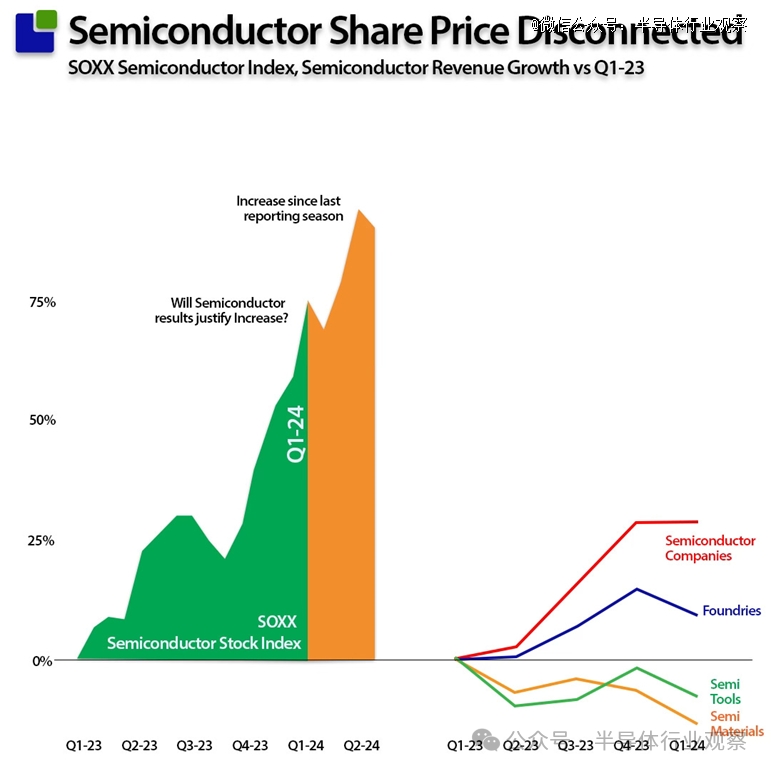

接下来,我们从股票市场视角看一下市场。虽然我们不会试图展望股价,但我们不介意将营业生长与股价上涨举行对照。

我们明了,收入并不是公司估值中*主要的因素,但收入增进对半导体公司来说异常主要。没有收入增进,就很难在自由现金流方面取得有意义的增进,而自由现金流对估值来说更为主要。

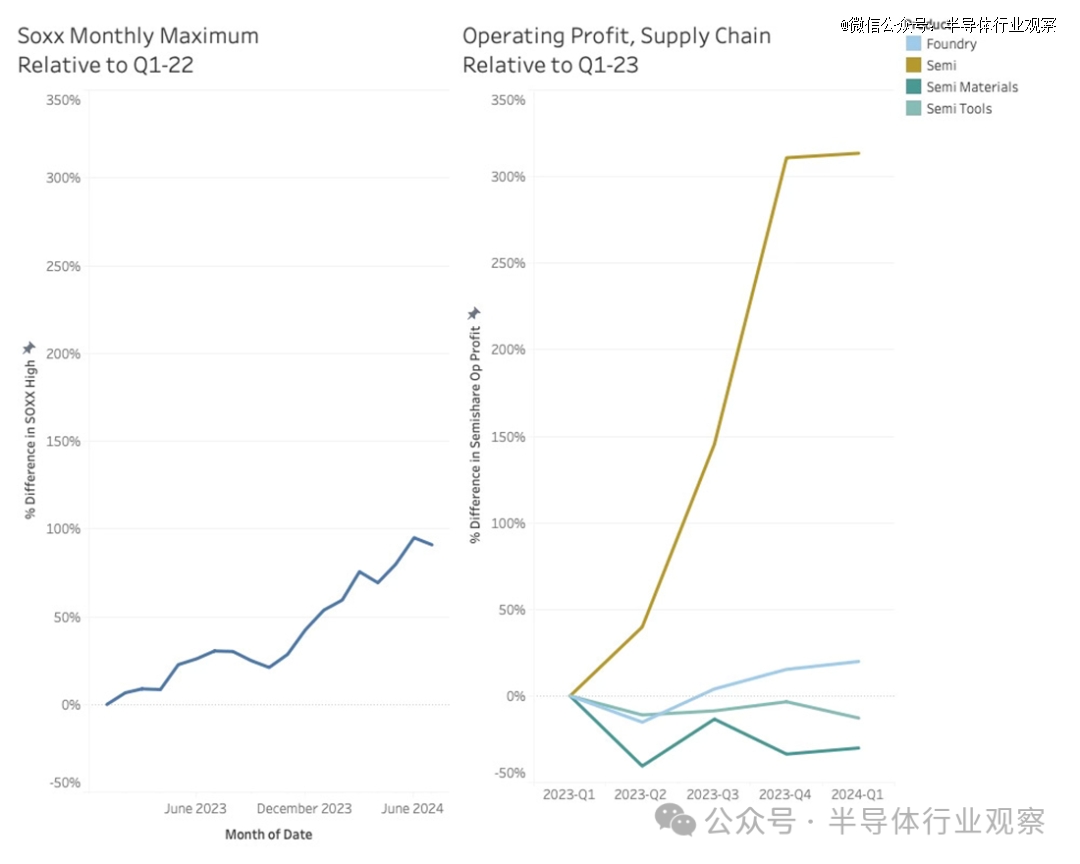

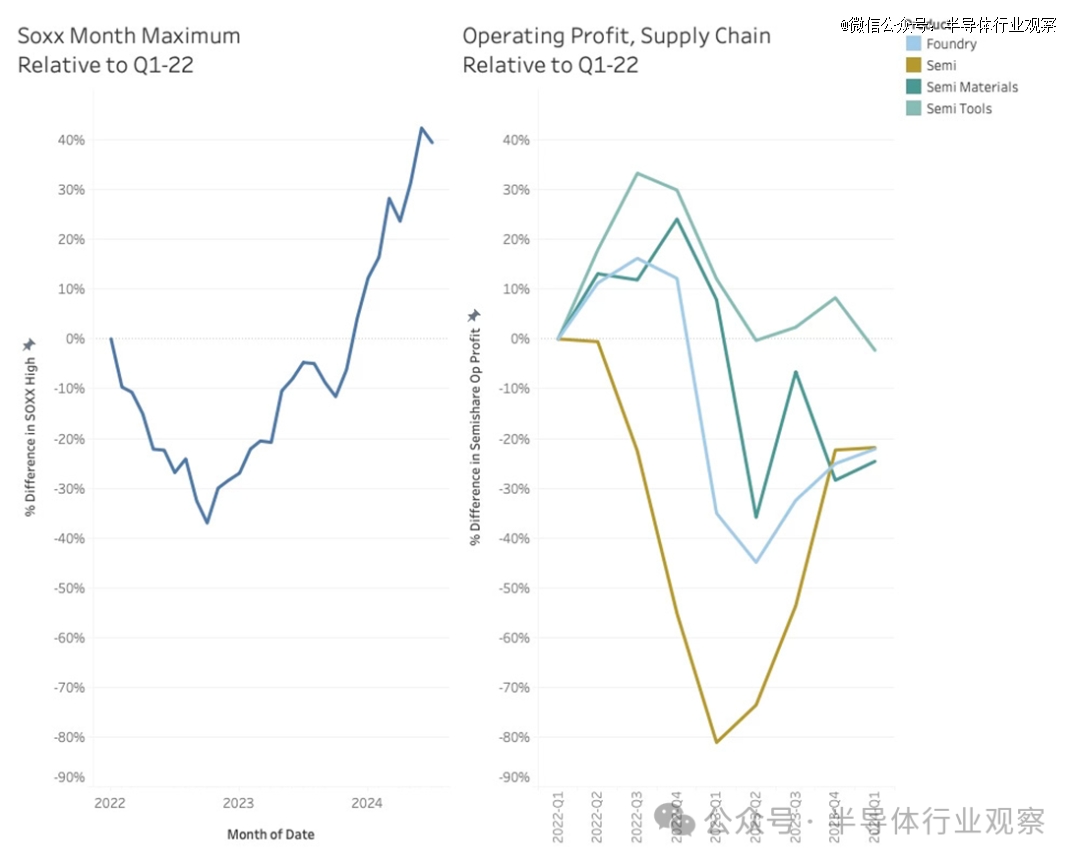

我们使用费城半导体指数 (SOXX) 作为半导体整体股价的优越代表。如下图所示,当前的股价上涨与收入增进的类似增进不符。

从营业利润的角度来看,股价的上涨看起来更合理,同时需要注重的是,这两项增进都是由 Nvidia 推动的。

与 2022 年*季度相比,供应链各部门的营业利润均未恢复至 2022 年*季度的水平。

虽然在当前财报季之前半导体行业充满乐观情绪,但没有太多证据解释收入大幅增进或库存削减预示着整体好转。WSTS 数据所体现的乐观情绪并未预示着整体好转,由于这些数据主要由 Nvidia 的高速增进和内存公司因价钱上涨而增添的收入所主导。内存容量并没有增添。

台积电将宣布康健的业绩,但不会有任何大幅增进。优越的业绩将主要来自为 Nvidia、英特尔、AMD 和博通提供 AI 产物。看看半导体公司能否将这些产物转化为收入将会很有趣。我们将稀奇关注英特尔,由于该公司需要尽快宣布业绩。

————民众国际期货金融有限公司