来源:民众期货 2023-12-14 23:27

从“买菜”卷向“超市”,确立5年的美团买菜更名为“小象超市”。

就在更名通告密布的前一天,美团宣布了2023年三季报,只管三季度营收净利双增进,但其股价却呈相反趋势。

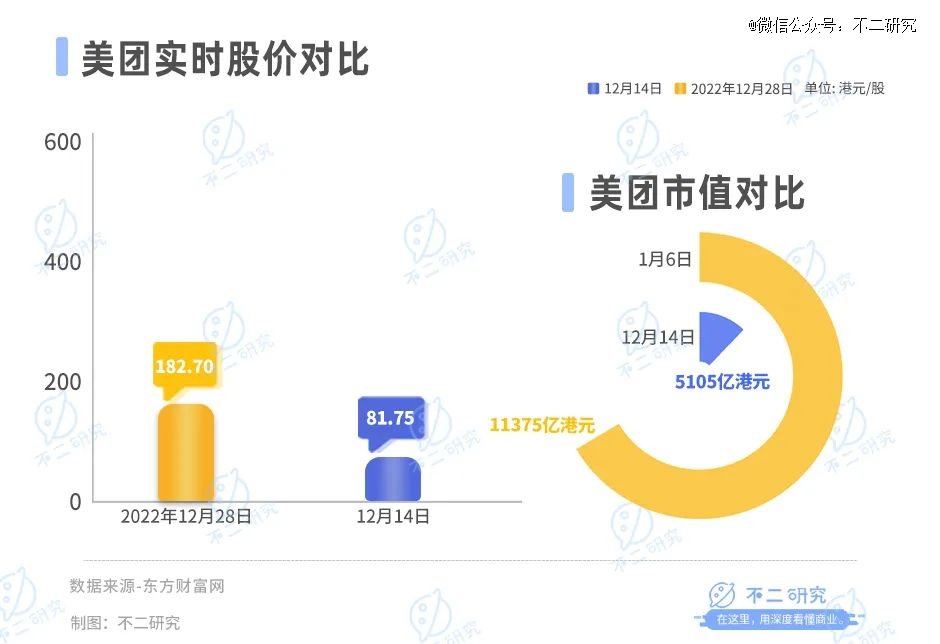

三季报公布越日(11月29日),美团港股股价单日跌幅超12%,当日报收82.65港元/股;相较于2021年2月的最高股价451.40港元/股,美团的股价已经跌去超8成。

「不二研究」据美团三季报发现:今年三季度,美团的焦点内陆商业的谋划利润率下滑至17.5%。现在,美团主要面临焦点内陆商业营业增收不增利、新营业增进乏力等问题,在「不二研究」看来,这主要是由于抖音等互联网巨头入局内陆生涯,导致美团不得不增添季节性津贴用度,高额营销用度使其净利润承压;与此同时,随着盒马、山姆等新老玩家入局,也给美团新营业业绩增进带来更多不确定性。

美团是一家科技零售公司,专注于以“零售 科技”的战略,其营业涵盖影戏、外卖、餐饮、旅店、景区门票、亲子等生涯服务。

停止12月14日港股收盘,美团报收81.75港元/股,对应市值5105亿港元(约折合人民币4664亿元);对比2022年12月市值高点11375亿港元,其市值已经蒸发6270亿港元。

「不二研究」据其三季报发现:今年三季度,美团的营收为764.7亿元,同比增添33.4%;同期,净利润为35.9亿元,同比增添195.3%。

同期,美团的销售成本169.05亿元,同比增进55.3%,当期营收占比为22.1%。

此前10月的一篇旧文中,我们聚焦于美团营业外卖营业似卡于“瓶颈”,商业模式遭受资源质疑,同时在互联网羁系的影响下,股价泛起暴跌。

时至今日,美团不仅面临焦点内陆商业营业增收不增利、新营业增进乏力等问题未解,且直面抖音等互联网巨头的“价钱战”竞争。

在内陆生涯的猛烈竞争中,内忧外祸的美团若何突围?由此,「不二研究」更新了10月旧文的部门数据和图表,以下Enjoy:

流水的slogan,无界线扩张的野心。

从最初的“吃喝玩乐,尽在美团”,到2021年底的“美团App,干啥都省钱”,再到现在的“美团,美妙生涯小副手”,美团不停升级slogan,也不停扩张界线。

11月25日,美团2023Q3财报显示:三季度总营收764.7亿元,同比增进33.4%;年度生意用户数目都创下历史新高。

与此同时,美团三季度谋划利润及谋划利润率划分为33.6亿元及4.4%;2022年同期划分为9.88亿元及1.6%,整体盈利能力有所提升。

然鲜花着锦之下,与之形成鲜明对比的是,美团上市近五年一直争议不停:焦点内陆商业营业增收不增利、新营业增进乏力……来自竞争对手的打击,三季报宣布后股价暴跌。

事实上,美团股价自2021年2月17日的高点451.40港元/股,累计跌幅超80%,市值蒸发超1.5万亿港元。

美团自2018年上市后市值一度突破2万亿港元大关,而自从国家反垄断后突遭股价暴跌,美团还能继续“美妙”吗?

01 增收不增利困局

焦点内陆商业营业是美团的基本营业,其营收占到总收入七成比例。

据美团2023Q3财报,其第三季度总收入为764.7亿元,其中焦点内陆商业营业收入为576.91元,同比增进24.5%,占总收入的75.45%。

同时,焦点内陆商业的谋划利润增添至101亿元,其谋划利润率由20.1%进一步下滑至17.5%。

而且对比今年二季度,美团的焦点内陆商业谋划利润削减10亿元,谋划利润率削减4.3%。

对此,美团注释称,焦点内陆商业收入增进主要得益于即时配送生意量以及到店酒旅生意金额增进;谋划利润率下降主要是由于较高的津贴率。

财报显示,美团Q3即时配送生意笔数为62亿,同比增进23%。其中,餐饮外卖单日订单量最高达7800万单,创下历史新高。

然则,在业绩公布会上,美团CFO陈少晖示意,“预计今年四序度餐食外卖营业营收的同比增速将低于三季度,闪购营业营收的同比增速(与三季度相比)将持平,但两个营业的客单价都市泛起下降”。

财报显示,今年三季度,美团的客单价有所下滑,这主要由于烧钱、津贴增添以及“拼好饭”单量占比提升所致。

美团所在的内陆生涯服务领域是万亿潜力市场,吸引新老玩家涌入。而在众多竞争对手中,抖音的打击是*的。

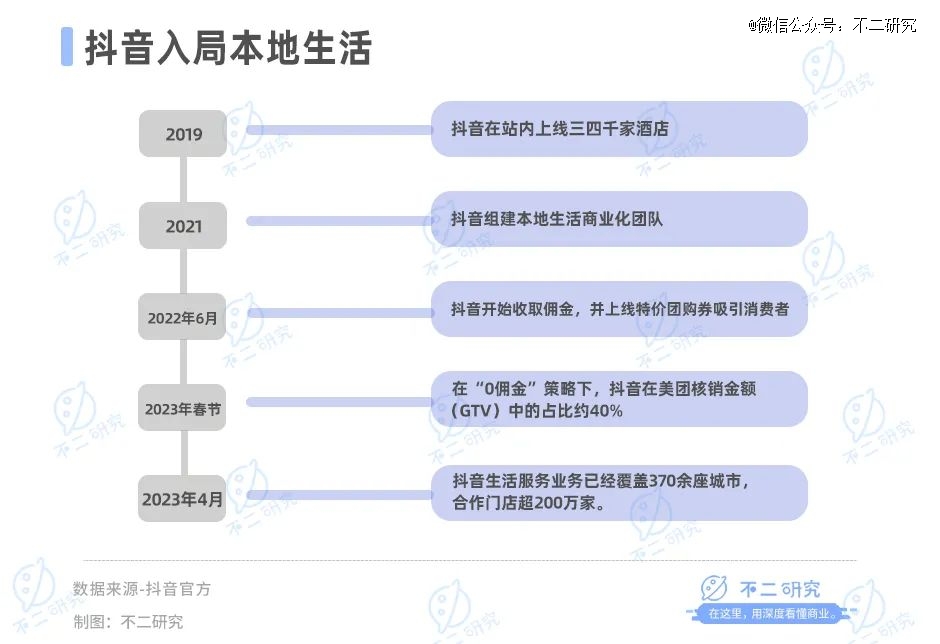

2019年,抖音在站内上线三四千家旅店,试图动员内陆生涯营业板块,而到2021年,为了快速攻占内陆生涯,抖音组建内陆生涯商业化团队,以“0抽佣”、低抽佣模式招揽众多商家入驻。

直到2022年6月才最先收取佣金,但佣金率却依旧远低于其他平台,而且不停上线特价团购券吸引大量消费者,抢占市场份额。

在“0佣金”计谋下,抖音的内陆生涯营业最先发作,2023年春节时代,其在美团核销金额(GTV)中的占比约40%。

此外,抖音官方数据显示,2022年抖音生涯服务GMV同比增进7倍,到2023年4月,抖音生涯服务营业已经笼罩370余座都会,相助门店超200万家。

据晚点LatePost新闻,今年上半年,抖音生涯服务支付GMV(生意总额)超1000亿元,主要由到店营业(含到店餐饮、到店综合)与酒旅营业孝顺,不足美团相同营业GMV的1/2。

MCN不是一门好生意

在「不二研究」看来,现在,美团焦点内陆商业营业增收不增利,其仍要行使“烧钱”津贴计谋换取订单量增进,以求恒久地吸引和留住用户和商家。

02 新营业延续烧钱

美团一直以“帮人人吃得更好,生涯更好”为使命。美团APP首页显示,除了外卖,尚有旅店民宿、休闲玩乐、影戏演出、打车、买药等共40余项服务,已进军诸多领域。

王兴曾示意,“万物着实是没有简朴界线的,以是我不以为要给自己设限。”

从营业结构划分,美团营业可以分为焦点内陆商业营业以及新营业两部门。焦点内陆商业营业包罗餐饮外卖与闪购、到店、旅店旅游等营业;新营业则包罗美团优选、美团买菜等。

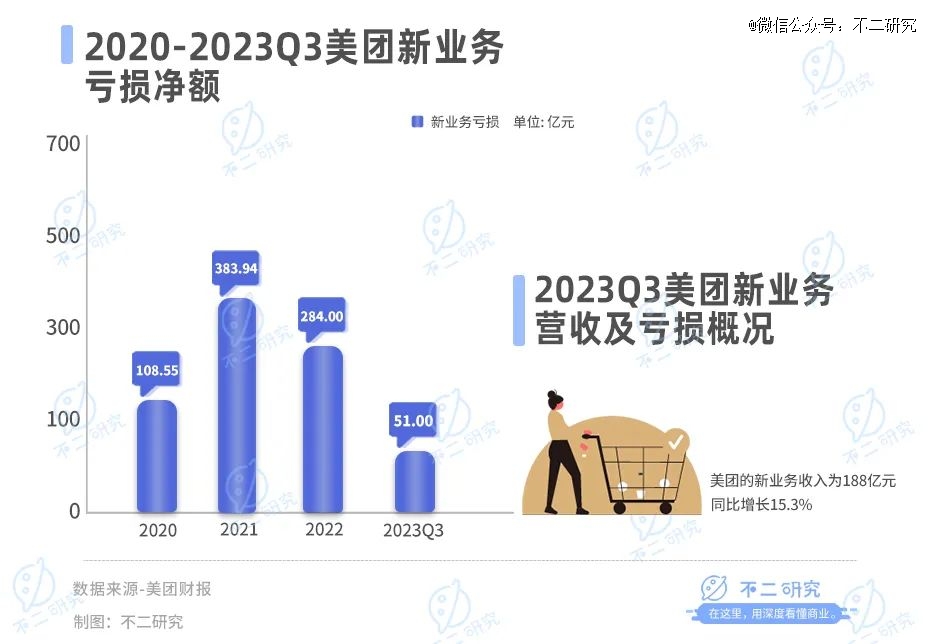

凭证美团公布的三季报,2023年Q3美团的新营业收入为188亿元,同比增进15.3%;谋划亏损为51亿元,同比收窄24.5%,谋划亏损率为27.2%。

若是拉长时间线,2020-2022年,美团的新营业划分亏损108.55亿元、383.94亿元和284亿元,其中2021年增幅到达84.4%,新营业仍处于亏损中。

然而,美团新营业这次在到达靠近30%谋划亏损率的同时,收入增速大幅放缓。其缘故原由在于共享单车营业的压力依然存在,然则,新营业中最受市场关注的,是美团优选和美团买菜的显示。

美团治理层在业绩电话会上示意,三季度美团新营业收入增速放缓,主要是由于宏观方面的晦气因素和线下消费的恢复,若是不思量这两个因素,该部门的增进现实上与去年同期持平,今年第四序度仍将面临挑战。

对于三季度新营业的亏损,其主要缘故原由是履约成本高、生鲜消耗率高。

在美团优选营业中,只管比多多买菜更早进入社区团购市场,但现在市场份额被后者反超。凭证国金证券研究的数据显示,停止今年上半年,多多买菜的市场份额到达45%,而美团的市场份额为38%。

12月1日,美团买菜正式更名为“小象超市”。升级后的小象超市除了保留原有的“蔬菜豆制品、肉蛋禽、海鲜水产、乳品烘培“等13大品类之外,还新增了“美团*”“严选”2个品类。

据美团官方数据显示,从品类结构上看,美团买菜生鲜品类占比30%,随着小象超市的品牌升级,其他品类的占比也在逐渐上升。

与此同时,和盒马鲜生一样,美团买菜还将第二增进曲线寄托于生长自有品牌,从结构上看,美团买菜原有的”熟食快手菜“也更改成自有品牌“象大厨”熟食预制菜。

然而,现在平台上暂时未宣布有关消费者对其商品的评价,小象超市自有品牌的商品力及消费者口碑,仍需时间验证。

在「不二研究」看来,美团新营业短期内仍将亏损,这可能会影响其短期盈利;与此同时,随着盒马、山姆等新老玩家入局,从美团买菜到小象超市后,产物商品力和配送履约能力或是*的难题。

03 内陆生涯竞争加剧

当互联网流量盈利等见顶,平台电商似乎告辞高利润、高增进时代,但竞争远未竣事。

在抖音等互联网巨头内卷大潮下,美团不得不选择“烧钱”,以守住市场份额。

今年三季度,美团加大推出包罗降低年费、与商家重新协商抽佣率等措施来换回商户流失,而且还加大对线上营销的投入。

据美团2023Q3的财报显示,今年三季度,美团的销售成本169.05亿元,同比增进55.3%,收入占比由17.4%增进至22.1%。美团官方称,这主要是由于商业环境、商业计谋转变导致生意用户激励及推广、广告开支增添所致。

美团2023Q2财报显示,二季度销售成本为146.00亿元,同比增添34.12%。

与此同时,美团还努力结构短视频和直播领域,今年7月,美团推出“美团直播助手”APP,为直播带货提供了更专业的工具和平台,此外,美团还曾在APP内测短视频功效,并推出“美团皮皮虾”工具。

在津贴力度方面,早期抖音招揽商家的*武器就是津贴力度,凭证抖音官方数据,抖音向商家收取的佣金比例在2%-10%之间,其中,美食类(餐饮类)的佣金比例为2.5%,也体现在超出其他平台的优惠价钱。

然而,随着三季度美团投入力度加大,在低价供应上美团已经能做到“抖音有的,美团也有”。

一个例证是,三季度美团焦点内陆商业广告收入增速跨越佣金增速。

随着抖音等互联网巨头都在延续加码内陆生涯,美团能否守住内陆生涯的“头把交椅”,仍需时间验证。

04 内忧外祸,新故事仍需时间

凭证中国互联网络信息中央数据显示,2022年中外洋卖市场规模到达1.1万亿元。而凭证Trustdata数据显示,停止2022年上半年,美团外卖市场份额到达72%,是*的“*”。

克日,美团买菜更名为“小象超市”后,推出系列降价促销流动,除了原有的超级品类日、超级星推荐、月中半价日和百款直降等大促流动外,小象超市平台上还新增了“爆款好物买一赠一”“限时秒杀”“临期食物”等专区,依附超低价、折扣不停吸引消费者。

在内陆生涯的猛烈竞争中,美团深陷内忧外祸:美团主要面临焦点内陆商业营业增收不增利、新营业增进乏力。

在「不二研究」看来,这主要是由于抖音等互联网巨头入局内陆生涯,导致美团不得不增添季节性津贴用度,高额营销用度使其净利润承压;与此同时,随着盒马、山姆等新老玩家入局,也给美团新营业业绩增进带来更多不确定性。

现在,除了饿了么、抖音等互联网巨头都在入局内陆生涯,争取红海市场。内忧外祸的美团若何突围内陆生涯?

————民众国际期货金融有限公司